一个企业是否导入精益生产系统应该是企业经营领导的决定,无法假手于他人。而精益生产系统是否能顺利导入、成功运作和持续下去,和企业的经营领导是否支持和投入息息相关。尤其是在导入的整个过程,身为领头羊的经营领导不能只是口头上的支持,必须亲自参与和以身作则,才能感染公司上下的员工,理解公司今日决定的改革是必须走的『精益之旅』。

领导者在精益之旅的各个阶段应该扮演着不同的角色和参与重要关键的工作如下:| 1) | 遴选导入精益生产项目负责人和项目团队的成员,和决定是否聘请外部顾问。 | |

| A | 项目负责人必须有能力领导所有项目成员和协调各个部门。所以项目负责人是公司资深的、有威望和有影响力的经理人是比较能胜任的。 | |

| B | 精益生产系统关系着全公司的流程运作。团队成员必须齐全,而且成员必须熟悉自己部门的流程和运作。 | |

| C | 善用专家以教导员工,并快速获致成效。 | |

| 2) | 宣示精益生产项目的开展和亲自参与精益思想导入的课程,目的是: | |

| A | 确保项目成员全员参与会议和精益生产的教育训练。 | |

| B | 了解精益生产的指导原则、导入步骤和做法,方能把握住各个步骤的关键重点和关注焦点,以及未来进度的掌握。 | |

| 3) | 宣示精益生产项目的开展和亲自参与精益思想导入的课程,目的是: | |

| A | 选择一个样板生产线,以价值流程先导计划为起点,把精益方法当成一个制度来展示,提供一个观摩的典范。一般为期是3个月,视公司的情况、员工的素质和时间的紧迫性而定。 | |

| B | 使用价值流程图建立未来情况愿景,并帮助员工学习如何观察。 | |

| C | 了解现状和想达到目标的差距是多少。 | |

| D | 拟定目标。这个目标应该是突破性改善的目标,也就是30%、50%、100%或更高的改革目标。 | |

| E | 确认目标的设定符合市场、客户和销售的需求。 | |

| 4) | 把握现场改善的要点,找到『驱动』改善的重点。事实证明,领导所关注的项目,往往是员工会努力会做好的事情。所以,如何抓住事情的少数关键重点,就可把该项目的多数事情纳入掌控中。例如领导关注下列5S和TPM的重点,基本上就可掌握住5S 和 TPM了。 | |

| A | 5S – 定物、定量、定位和定容。 | |

| B | TPM – OEE的绩效。 | |

| 5) | 每周定期的审查进度,尤其是在导入精益生产的第三步骤创建不间断的流程,和第四步骤的信息流,必须同时关注物流和信息流的『品质』和『速度』,鼓励员工向项目团队报告问题及潜在的问题。以及提供必须的资源支持项目组成员。 | |

| 6) | 标准化的建立必须佐以执行力。经营领导得亲赴现场,拿起作业标准书比对现场作业是否与标准书要求的相符。只要不定期的抽样检查,自然而然地现场主管和员工就会效仿,标准化也就会落实执行。 | |

| 7) | 根据价值流程来架构管理工作,检讨所使用的衡量指标使其能强调价值流程的改善。 | |

| 8) | 庆祝精益生产项目的完成、奖励员工的成就和宣示『精益之旅』的起航。 | |

| 9) | 精益生产系统的样板线成功建立后,得拟定全公司的后续计划。导入精益生产系统只是精益之旅的开始,想要这精益之旅走的越远和越久,『方针管理』是一个有效的工具。 | |

方针管理是一个源于日本的企业长期循环计划和管理概念。日文发音之方针管理是Hoshin Kanri。Hoshin之Ho是『方』,Shin是『针』,Hoshin在日语中的本义是闪亮的金属指针有如指南针和罗盘,引申为方针、政策、计划、目的等。 Kanri则是管理和控制的意思。 Hoshin和Kanri组合在一起, 在日语中有调校罗盘、核准指针的寓意。 在管理实践中,英文称之为Policy Deployment 、Policy Management 、Hoshin Planning 、Hoshin Deployment 或Hoshin Management, 中文翻译政策展开、政策部署、方针规划、方针展开或方针管理。而方针管理一词将用于本书全文。

方针管理源自1950年代石川馨博士的概念和1960年代日本企业的品质管理研究和实践,积极参与其中的企业有丰田汽车公司、日本电装公司、以及松下电器公司等荣获戴明奖的企业。 方针管理思想深受戴明的计划-执行-检查-行动(PDCA循环)、彼得·德鲁克的目标管理和朱兰的管理研究,以及通用汽车公司所提出的新分割概念等理念的影响。到了1980年代,方针管理的理念漂洋越海,传入美国。 惠普公司(HP)、宝洁公司(P& G)、佛罗里达电力照明公司、英特尔公司(Intel)、施乐公司(Xerox)、AT&T以及美国联合技术公司(UTC)等相继推出自己版本的方针管理。

1989年美国颁布TQM Guide 5000.51-G,其中TQM(全面品质管理)策略部份亦有描述方针的展开,将一个广泛的组织目标反复地转换成更多的特定目标,并经由不断的过程改进予以实现,因此方针管理成为了TQM的主要运作方法之一。所以,荣获美国国家品质奖的企业都在运用方针管理这个工具制定策略,实现其远景和长期的目标。

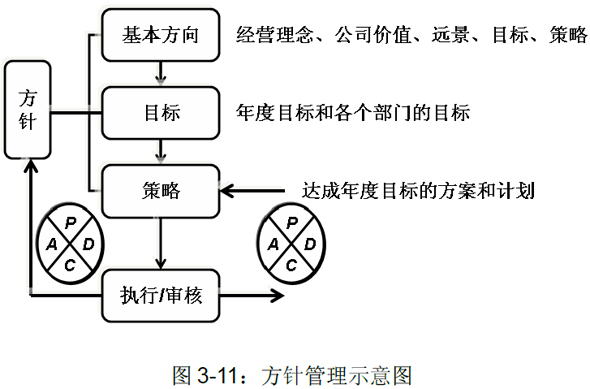

方针管理的定义方针管理综合了公司使命、经营理念、公司价值、远景、目标、策略、执行计划及公司资源的全面性管理系统。方针就是企业经营的基本方向或策略方向,和各阶段所欲达成的目标,以及为了达成这些目标所采取的执行计划,再利用P-D-C-A的管理循环,达成公司各阶段的目标及经营的目的。以下是方针管理的示意图:

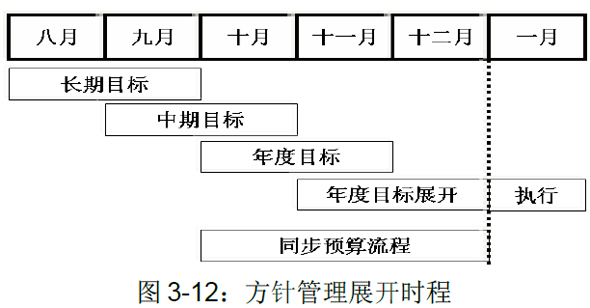

一般方针管理的年度目标制定之前,若是公司的远景、经营理念、中长期目标和策略已经存在,还是需要根据前一年的外在市场环境、竞争对手的情况和公司内部的营运绩效,审核公司的远景、经营理念、中长期目标和策略是否需要调整。并且在十一月前完成公司的年度目标,十二月底前展开至各个部门,如图3-12。

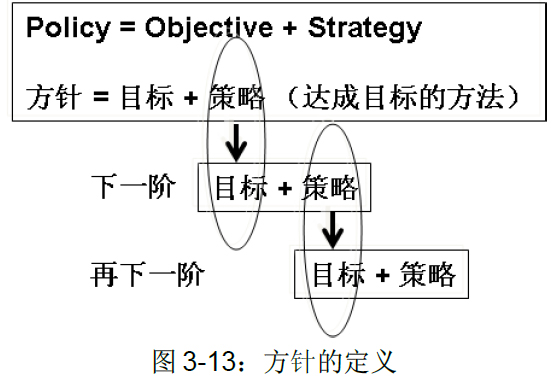

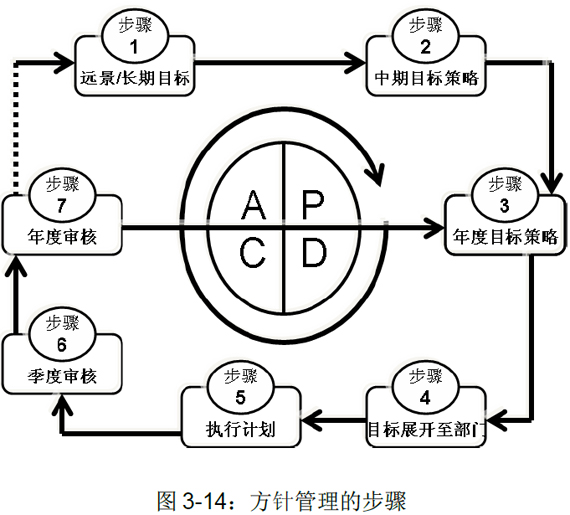

方针管理有七个步骤,由长期目标策略展开至年度目标策略,由公司总部的目标策略展开至各个部门的目标策略。基本上,方针就是目标加上策略,策略就是达成目标的方法。上一阶的策略会成了下一阶的目标如下图:

| 1) | 制定公司的远景、长期目标和策略。 |

| 2) | 依据长期目标策略,制定公司的中期目标和策略,一般是1到3年。 |

| 3) | 依据市场竞争机会和威胁分析、销售预测、内部优缺点检讨、总结客户和员工的声音制定年度目标、策略和计划,而这年度目标必须符合股东的期望和要求。 |

| 4) | 年度目标策略展开至各个部门,各个部门拟定目标策略和行动计划。 |

| 5) | 新的年度开始之际,依照行动计划开始执行。 |

| 6) | 经营领导每个季度审查执行的绩效和检讨差异,决定是否修订目标或拟定新的策略和行动方案。 |

| 7) | 第四季度开始制定下年度的目标策略。步骤1至7的示意图如下: |

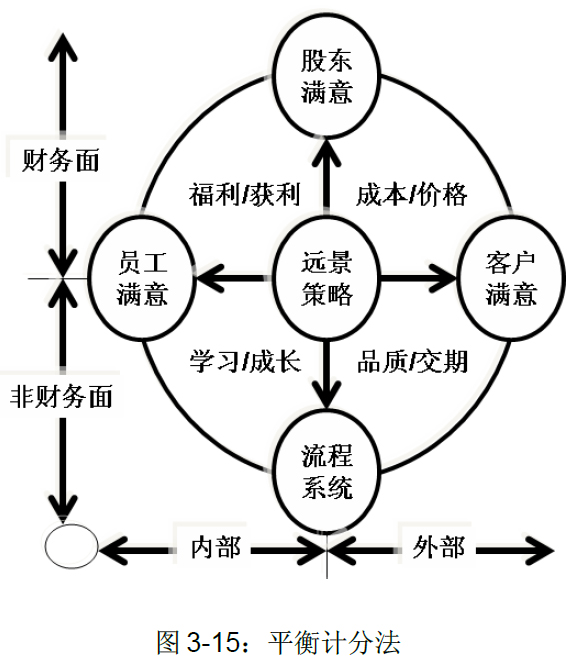

平衡计分卡被『哈佛商业评论』评为 75 年来最具影响力的管理工具之一,它超越传统以财务量度为主的绩效评价模式,使组织的『策略』能够转变为『行动』而发展出来的一种全新的组织绩效管理方法。它是在财务指标的基础上加入了未来驱动因素,即客户因素、内部经营管理过程和员工的学习成长,在战略规划与执行管理方面发挥非常重要的作用。

所以我们在制定年度目标时,考虑的层面应该扩及财务面和非财务面,内部和外部四个层面,目的就是追求客户满意、员工满意和股东满意,以及流程卓越,如下图3-15所示。

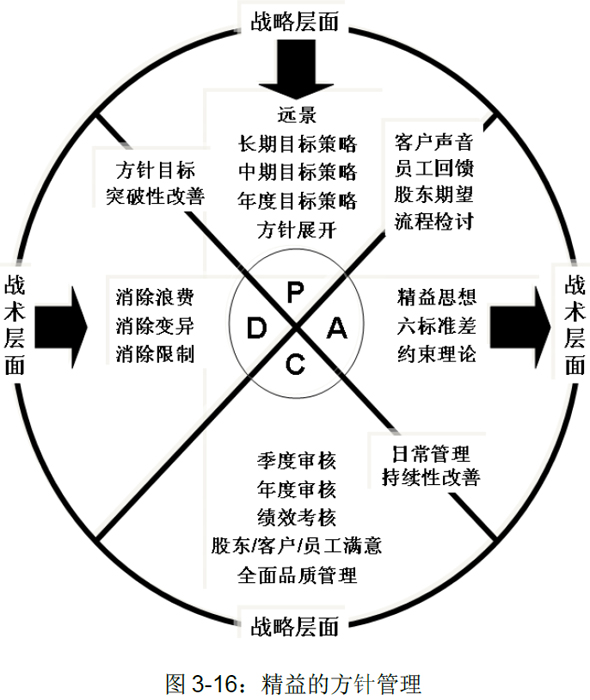

平衡计分法的四个层面也就是企业所追求的价值最大化。我们可以把精益思想、方法和工具融入平衡计分法的方针管理中,如图3-16,我称之为精益的方针管理。纵轴由上而下为战略的流程,是依照方针管理的程序运作,而横轴由左至右为战术的流程,运用精益、精益六标准差或精益TOC(约束理论)的方法和工具,把战略设定的目标达成。透过方针管理PDCA的循环,精益生产系统就可持续运转,有一个依归的程序与企业的策略目标紧紧的捆绑在一起。

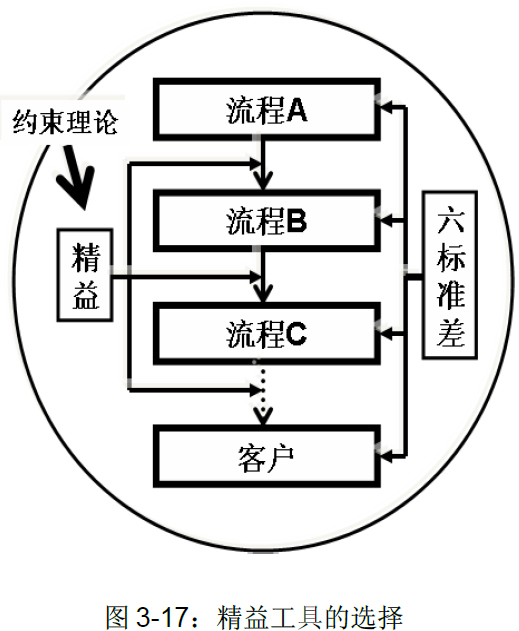

在精益的方针管理中,如何选择有效的『战术』工具是关键。在方针目标中,我们找到突破性改善的地方,主要就是消除系统中的约束得到最大的有效产出,以及消除流程之间的浪费和流程内的差异得到价值最大化。所以图3-17的示意图给了我们一个选择精益工具的方向。

| 1) | 假如方针目标是目前系统中的一个『瓶颈』或『约束』,我们则需利用精益TOC的方法让瓶颈效益化,进而提升它,让瓶颈消除,获得最大有效产出。 |

| 2) | 假如方针目标是由流程内某一步骤的差异造成,如产品品质问题,我们则需利用精益六标准差的方法来消除这差异。 |

| 3) | 假如方针目标是流程与流程之间的问题,如生产周期过长,准时交货率不佳,物流和信息流的品质不佳等,我们可利用精益方法和工具消除流程之间的浪费,进而达成目标。 |

一般方针目标都是跨部门的目标,需企业内部很多部门合作方能达成,所以每一个方针目标都需要有一个跨部门的项目小组,而这项目小组的首要工作就是分析问题和目标,进而决定那一个精益方法是解决问题的最佳工具。

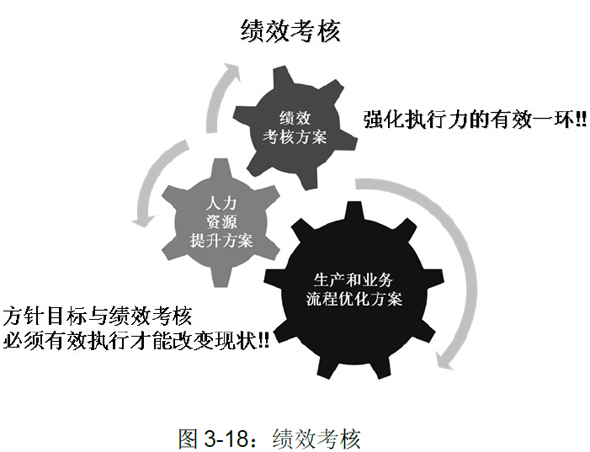

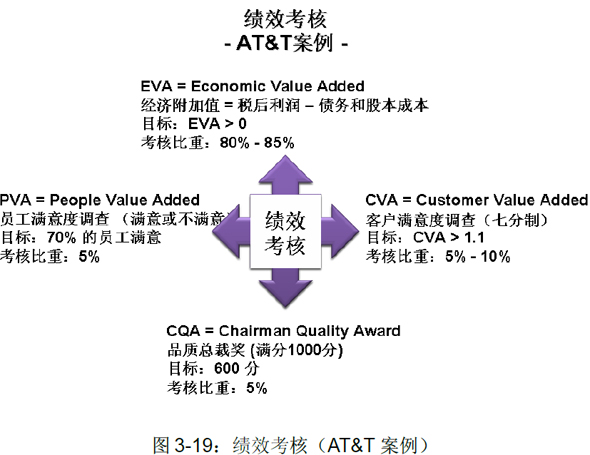

绩效考核没有考核就没有管理。方针管理既然是以平衡计分法的四个层面展开,绩效当然也是以这四个层面来考核。绩效考核有如下图的关键齿轮,是强化执行力的有效一环。唯有方针目标与绩效考核有效执行才能改变现状,而绩效考核与绩效激励联合在一起,更能驱动员工与企业的目标一致。

| 1) | EVA - 经济附加价值,也就是股东满意度。 |

| 2) | CVA - 客户附加价值,也就是客户满意度。 |

| 3) | PVA - 员工附加价值,也就是员工满意度。 |

| 4) | CQA - AT&T总裁品质奖,也就是追求品质卓越。 |

图3-19表示了各个层面的目标和权重,EVA的权重占了80% ~ 85%,其他3项总共占了15% ~ 20%。

| 1) | 财务层面与股东有关的指标是经济附加价值(EVA)。 EVA是Economic Value Added,经济附加价值,它的本质阐述的是企 业经营产生的经济利润。相对与人们重视的企业『会计』利润而言,经济附加价值的理念认为企业所占用股东资本也是有成本的,所以在衡量企业绩效时,必须考虑到股东资本的成本。EVA实质是股东考核企业经营水平,进行投资决策时的最好工具,同时也是企业经营者加强公司战略、财务管理、衡量事业部经营领导的业绩、设定奖罚机制的最佳绩效指标 从算术角度来说,经济附加价值等于税后经营利润减去债务和股本成本,是所有成本被扣除后的剩余利润(Residual income)。所以,目标值EVA > 0. |

|

| 2) | 非财务层面与客户、员工和品质系统有关的指标是下面3个: | |

| A | CVA – Customer Value Added,客户附加价值。 | |

| B | PVA – People Value Added,员工附加价值。 | |

| C | CQA – Chairman Quality Award,AT&T总裁品质奖。 | |

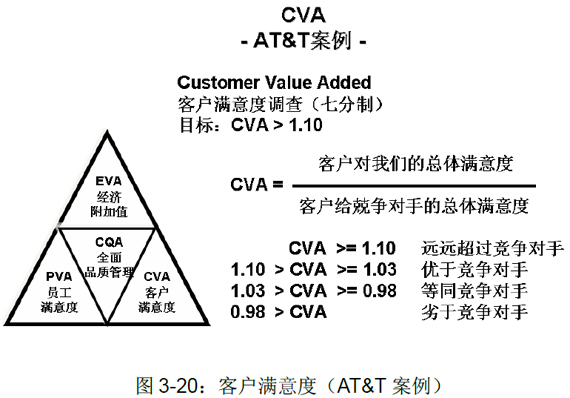

| A. | 客户附加价值(CVA),也就是客户满意度。图3-20有CVA计算的方式,基本上是客户评比我们满意度的分数和客户评比最佳的竞争对手的分数的一个比值。评比的细项包括了价格、产品品质、交期、解决问题的速度、员工对客户的态度行为等。

|

| B. | PVA(People Value Added)员工附加价值,也就是员工满意度。做法是AT&T美国总部委托第三方调查全球员工的满意度,目标是超过70% 的调查项目是满意项,包括薪资福利、企业政策宣导、沟通、管理行为、学习成长等。 |

| C. | CQA (Chairman Quality Award),也就是AT&T品质总裁奖。它的做法和条款内容与美国国家品质奖一模一样,要求每年每个事业部必须递交评审报告书,目标分数是600 分(满分是1000分),600分也是荣获美国国家品质奖的门槛。如前面所述AT&T有3个事业部分别于1992年和1994年荣获美国国家品质奖。 |

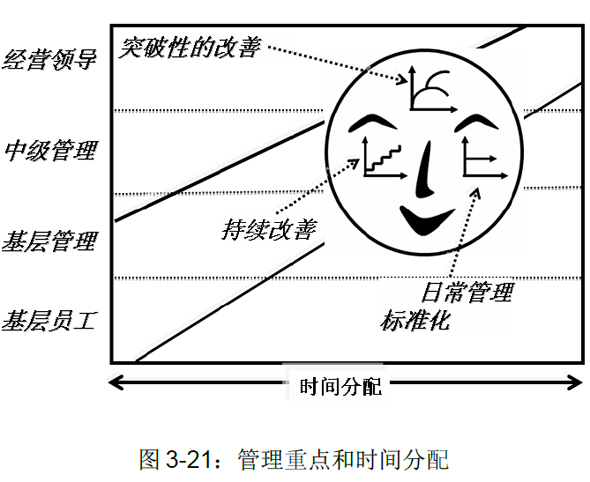

总结经营领导在导入精益生产到维持精益生产的运行的角色,如图3-21所示,经营领导应该花大部分的时间在思考突破性的改善,利用精益让企业在竞争的市场上保持优势。不能只有对精益的承诺(Commitment),还必须亲自投入(Involvement),抓住精益的精神,驱动企业公司持续的改善和执行标准化,才能与员工共同学习和成长,与客户共同享受『精益之旅』带来的成果。

Copyright © 2007-2011 . All Rights Reserved.(如转载本站内容,敬请注明出处) Design By 元伸网页设计公司